Автори: голова Львівської обласної ради Олександр Ганущин, голова Закарпатської обласної ради Михайло Рівіс, голова Чернівецької обласної ради Іван Мунтян, голова Миколаївської обласної ради Вікторія Москаленко, голова Тернопільської обласної ради Віктор Овчарук, голова Дніпропетровської обласної ради Гліб Пригунов, голова Полтавської обласної ради Олександр Біленький, голова Волинської обласної ради Ірина Вахович.

Минуло 10 днів після публікації нашого спільного блогу “Поверніть громадам гроші”. Маємо перший результат - третина фінансового ресурсу від обсягу Державного фонду регіонального розвитку вже поступила в регіони. Є також стриманий оптимізм, що урядовий законопроект за номером 2144 буде відкорегований як в частині встановлення обсягів ДФРРу, так і щодо формування складу конкурсних комісій на національному рівні зі складу народних депутатів України.

Звісно, хотілося б, щоби Мінфін нарешті відпустив на місця і субвенцію на соцекономрозвиток 2019. Окремі обласні ради вже вступили у публічне протистояння з органами Держказначейства, захищаючи право зреалізувати розподіли та фінансові призначення, визначені розпорядженням Кабінету Міністрів України 500-р. Навряд чи хтось на місцях миритиметься з тим, що в Києві прийнято волюнтаристське рішення зупинити надходження на місця 4 млрд грн. Зрештою, сподіваємося, що “тиждень”, про який висловилася міністерка фінансів Оксана Маркарова у Рівному 16 вересня 2019 року, протягом якого бюджетний комітет Верховної Ради України мав “переглянути ряд об’єктів”, минув і абсолютно всі видатки по субвенції будуть профінансовані.

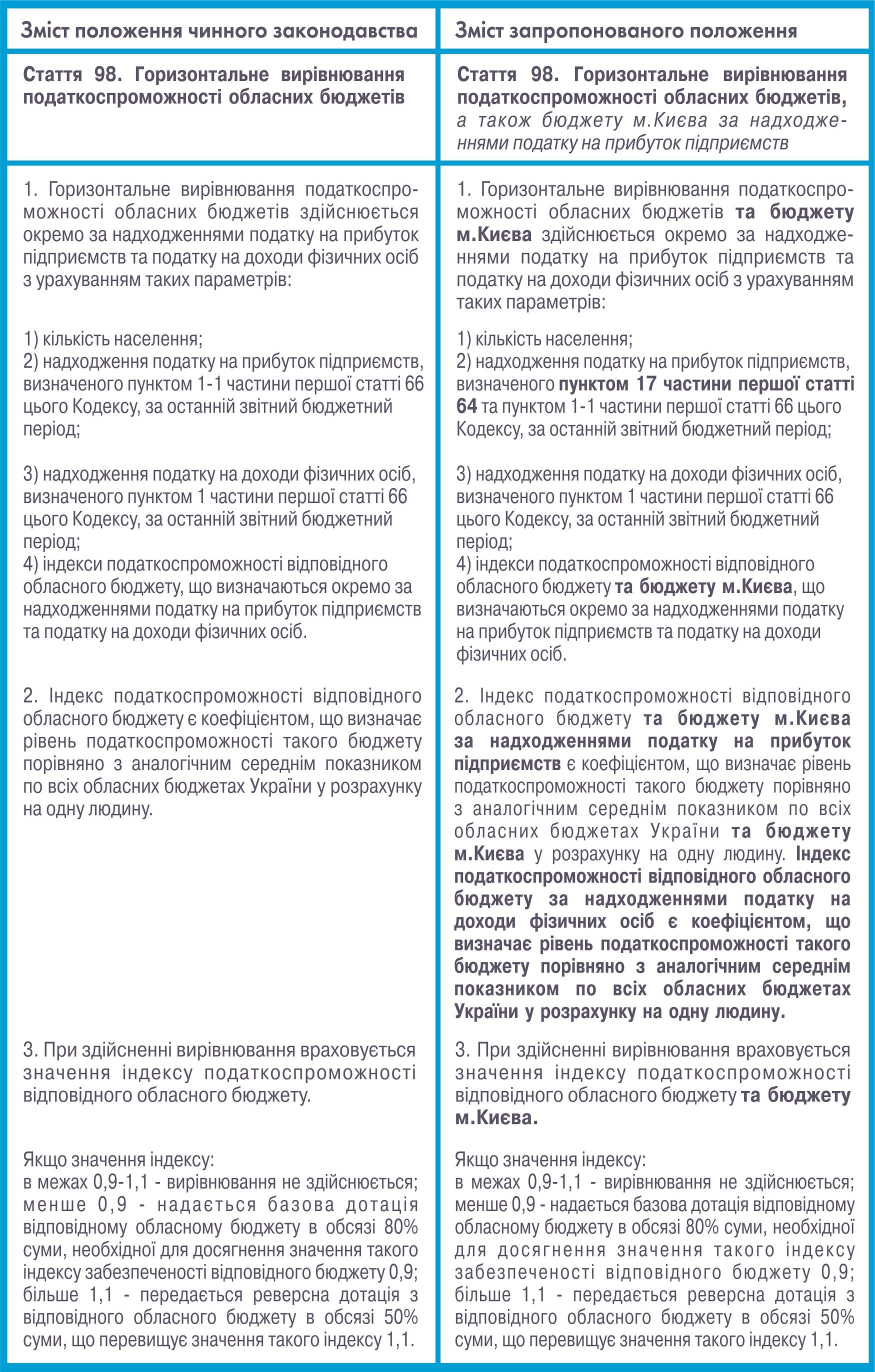

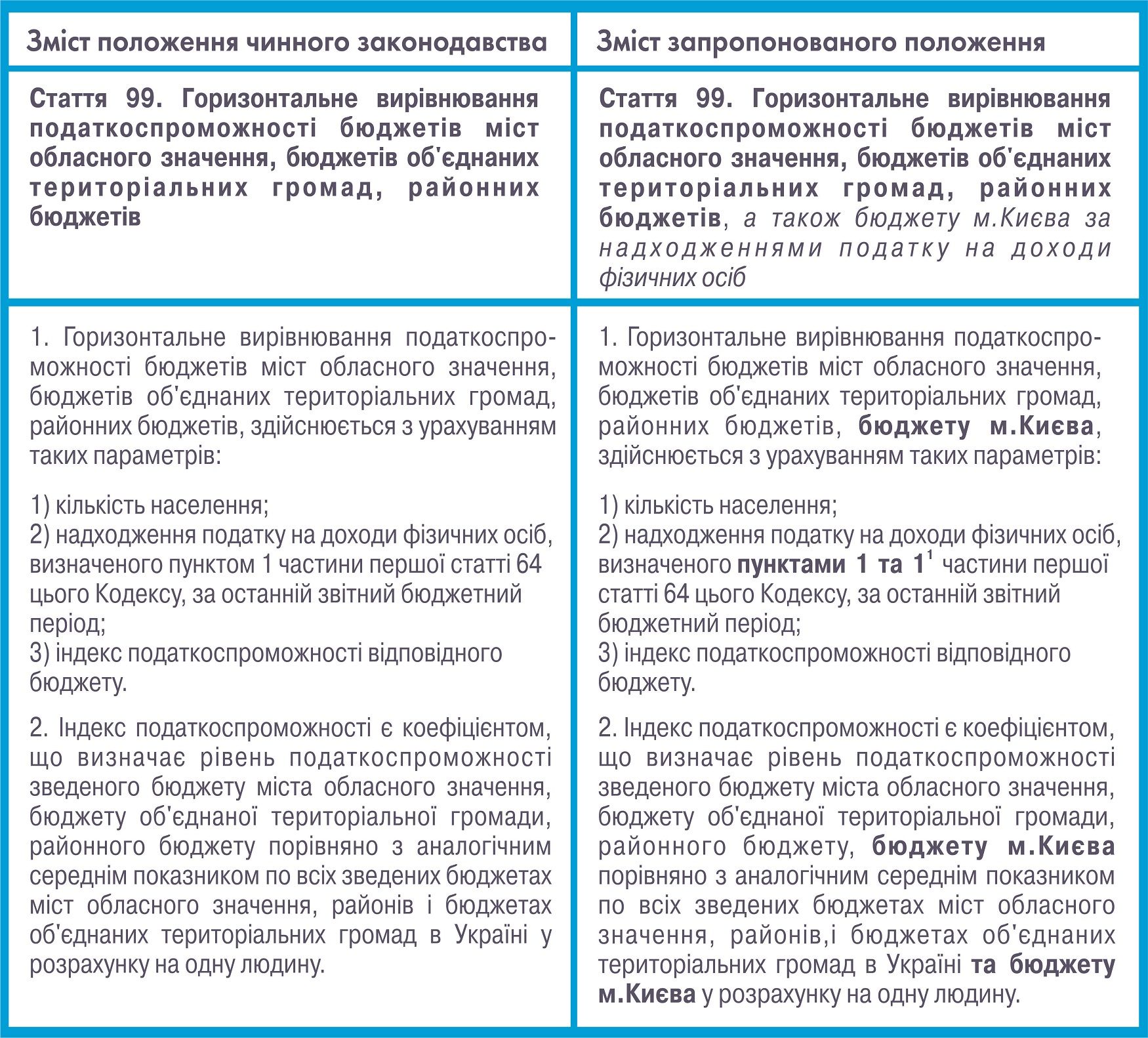

Та, власне ця наша стаття стосується зовсім іншої проблеми. З року в рік ця проблема загострюється, бо Мінфін, здійснюючи розрахунки, звільняє бюджет міста Києва від участі у вирівнюванні фінансової спроможності місцевих бюджетів, механізм якої закладений у статтях 98 та 99 Бюджетного Кодексу України. Відтак “принцип багатші витягують слабших”, який працює в всьому світі для вирівнювання бюджетів застосовується для місцевих бюджетів усіх регіонів, ніяким чином не зачіпаючи найбагатшого бюджету - столичного міського бюджету міста Києва.

Не пропустіть найважливіше Додайте ZAXID.NET у вибрані в GoogleЧому ми це питання порушуємо саме зараз? Бо дискусія щодо законопроектів “Про столицю України - місто-герой Київ”, яка триває, стосується розподілу влад, створення нових рівнів місцевого самоврядування у Києві, проте не враховує необхідність окремих міжбюджетних трансфертів із Держбюджету на здійснення столичних функцій. І з року в рік Мінфін застосовує формулу горизонтального вирівнювання місцевих бюджетів, не вбачаючи порушення принципу рівності, позбавляючи міський бюджет міста Києва почесної місії підтримати менш спроможні громади.

Матчастина або про базову і реверсну дотацію

Процеси децентралізації запровадили чимало нововведень у Бюджетному кодексі та нових термінів, якими зараз вже стало звично послуговуватися тим, хто має дотик до процесів, пов’язаних з державними та місцевими бюджетами. Цілі реформи зрозумілі для всіх, проте підкреслимо головні:

- підвищення спроможності місцевих громад;

- надання громадам нових повноважень у частині формування дохідної частини місцевих бюджетів та фінансування видатків.

У результаті – держава стала залишати більше податків “на місцях”, тобто в місцеві бюджети почало потрапляти напряму більше грошей. Раніше, нагадуємо, більшість зібраних доходів спрямовувались у Державний бюджет і вже потім централізовано перерозподілялись на місцевий рівень. Звісно, що при цьому і ряд витрат, які раніше фінансувались через Державний бюджет, почали фінансуватись за рахунок місцевих бюджетів.

Проте багато громад, а з ними і відповідні місцеві бюджети, не можуть забезпечити фінансування своїх потреб за рахунок зароблених коштів і потребують допомоги. Їх умовно можна назвати “бідними” чи слабшими.

Щоб виправляти ситуацію, в українських реаліях держава передбачила механізм, який дозволяє “підтягнути догори” бідніші місцеві бюджети. Цей механізм має назву “горизонтальне вирівнювання податкоспроможності місцевих бюджетів”. Його особливість полягає в тому, що кошти, необхідні для бюджетів “бідних” громад, отримуються за рахунок бюджетів більш “багатих” громад. Вирівнювання здійснюють шляхом вилучення до Державного бюджету коштів в одних місцевих бюджетів (“реверсна” дотація) для надання їх у вигляді “базової дотації” з Державного бюджету іншим місцевим бюджетам.

Починаючи з 2015 року, і на сьогодні чинна модель бюджетних відносин здійснює вирівнювання не за видатками, а за доходами. Таким чином, дотацію вирівнювання назвали “базовою” дотацією, а вилучення з місцевих бюджетів до Державного бюджету назвали “реверсною дотацією”. Звісно, остання на практиці є не дотацією, а примусовим розкуркуленням багатих місцевих громад, однак ця стаття не є продовження спору на тему “реверсна дотація – велике зло для місцевих бюджетів” або “реверсна дотація знищує бажання бути успішною громадою”. Тому по замовчуванню вважаємо, що Бюджетний кодекс України, принаймні в чинній редакції, побудований за принципом, що “біднішим” місцевим бюджетам додають за рахунок “багатших”.

Як обраховують скільки відібрати в “багатших” і дати “біднішим”?

Як вираховують “багатших”? Насправді, держава дуже просто вирішує, в якої громади вилучати кошти, а якій надавати. Для того, щоб визначити, на яку дотацію заслуговує місцевий бюджет (базову, реверсну чи залишається бездотаційним), проводиться порівняння надходження податку на доходи фізичних осіб (ПДФО) на одного жителя.

Критерієм визначення дотаційності місцевого бюджету є індекс його податкоспроможності – коефіцієнт, що визначає рівень податкоспроможності конкретного бюджету порівняно з аналогічним середнім показником по всіх бюджетах у розрахунку на одну людину.

Цей індекс обчислюють окремо для обласних бюджетів та бюджетів районів, міст обласного значення та бюджетів об’єднаних громад. У розрахунок закладено чисельність мешканців конкретної громади, надходження до її бюджету ПДФО та податку на прибуток приватних підприємств (останній враховують лише для обласного бюджету).

Якщо значення індексу податкоспроможності відповідного місцевого бюджету є нижчим, ніж 0,9 середнього значення індексу по Україні, то органам місцевого самоврядування надають базову дотацію з Держбюджету. Розмір дотації становить 80% суми, якої не вистачає до досягнення показника 0,9 середнього значення індексу по Україні. Якщо ж значення індексу є більшим за 1,1 середнього значення, то застосовують реверсну дотацію. У такому випадку вилучають лише 50% надлишкової суми. А от бюджети, індекс податкоспроможності яких перебуває в межах 0,9-1,1 середньоукраїнського значення, під вирівнювання не потрапляють. Їх умовно можна вважати самодостатніми або бездотаційними.

На цьому «матчасть» можна завершити, якби не одне але. Дія 98 та 99 статті Бюджетного Кодексу України, котрі регулюють вищеописаний механізм горизонтального вирівнювання, не поширюється на бюджет міста Києва. Тобто, для найбагатшого бюджету столиці Законом України створені умови, що не передбачають не ділитися з бюджетами “бідніших” громад. Захисники такого “особливого статусу” столичного бюджету зазвичай вживають два аргументи. Перший – місто Київ, мовляв, і так отримує лише 40%, а не 60% ПДФО як будь-яке інше місто обласного значення чи ОТГ. Цей аргумент дуже легко розбити, якщо всерйоз заговорити (бажано на рівні змін до Податкового Кодексу) про сплату власне ПДФО не за місцем реєстрації юридичних осіб, а на місцях безпосереднього розташування їх підрозділів.

Другий аргумент – ці “умови”, де наш столичний бюджет не бере участі у фінансову вирівнюванні, зумовлені виконанням Києвом особливих функцій, пов’язаних зі статусом центрального міста держави. На запитання, чому при цьому до 2015 року бюджет столиці брав участь у фінансовому вирівнюванні і з нього вилучалися кошти до Державного бюджету і які нові функції у міста Києва з’явилися за останні 4 роки, зазвичай відповіді немає.

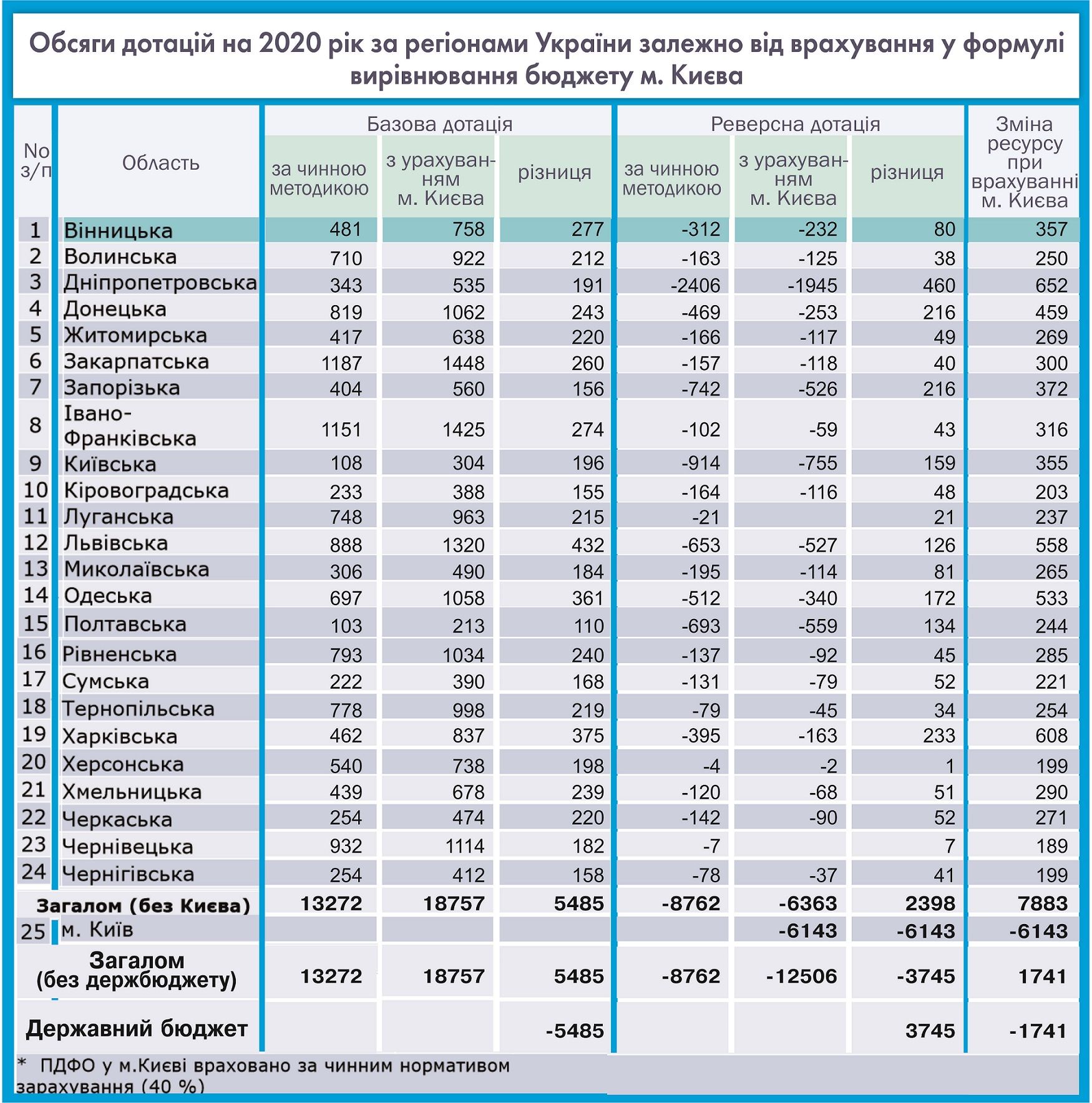

Скільки грошей для кожного регіону заховано у випадку, якщо горизонтальне вирівнювання проводити із урахування бюджету міста Києва?

Із розрахунками індексу податкоспроможності (ПДФО) місцевих бюджетів України на 2020 рік – можна ознайомитися – тут.

Переходимо до найцікавішого – зведеної таблиці розрахунків базової та реверсної дотації (вилучення у “багатших”).

{kind=link}

Отже, у 2020 році “бідніші” без урахування участі у горизонтальному вирівнюванні Києва отримають базової дотації 13 млрд 272 млн грн, а “багатші” поділяться у реверсному режимі на 8 млрд 762 млн грн. Саме ці цифри ви можете знайти у додатках до проекту Закону України “Про Державний бюджет України на 2020 рік”.

Проте, якщо індекс платоспроможності і при розрахунку горизонтального вирівнювання врахувати м. Київ, то базова дотація зросте для всіх 24 регіонів і становитиме 18 млрд 757 млн грн або на 41% і збільшення відбудеться для громад усіх регіонів України.

З “реверсом” ще цікавіше. Загальний об’єм реверсної дотації становитиме 12 млрд 506 млн грн. Для всіх регіонів вона зменшиться на 2 млрд 398 млн грн, а столиця відповідно муситиме поділитися на суму 6 млрд 143 млн грн із біднішими громадами.

Так, захисники столиці поза процесом вирівнювання, звісно, казатимуть, що забирати 6 млрд 143 млн грн у бюджету міста Києва – це неправильно. Але чому тоді правильним вважають шлях, коли 8 млрд 762 млн грн вилучають у різних бюджетів усіх 24 регіонів України?

Висновки та шлях, який ми пропонуємо

Звільнення м. Києва від участі у вирівнюванні фінансової спроможності місцевих бюджетів є упередженим підходом, котрий склався з 2015 року. Це однозначно порушує принципи єдності і справедливості бюджетної системи України, передбачені статтею 7 Бюджетного кодексу та призводить до значних втрат фінансових ресурсів решти територій України територій у частині базової та реверсної дотацій.

Відтак пропонуємо і Мінфіну, і бюджетному комітету ВРУ зайняти позицію і вже при затвердженні Державного бюджету України на 2020 рік послуговуватися розрахунками горизонтального вирівнювання податкоспроможності обласних бюджетів та бюджетів районів, міст обласного значення та об’єднаних територіальних громад з урахуванням бюджету міста Києва за надходженнями податку на прибуток підприємств і податку на доходи фізичних осіб.

В ідеалі – ще до затвердження Державного бюджету, уряд чи бюджетний комітет ВРУ може внести правки до Бюджетного кодексу, приміром доповнивши законопроект № 2144 такими правками:

{kind=link}

{kind=link}

За це Вам подякують громади усіх без винятку регіонів, а найголовніше – буде застосований принцип – закон один для всіх.

А що ж з бюджетом столиці, який в такому випадку поділиться більш, ніж 6 млрд грн з бюджетами бідніших громад?

А все просто. Або творці проекту Закону України “Про столицю України - місто-герой Київ” нехай опишуть обсяги трансферту з Державного бюджету України на здійснення функцій столиці, або інший суб’єкт - Мінфін від уряду чи бюджетний комітет ВРУ вирахує це самостійно і запропонує замість інше джерело для столичного бюджету. Приміром, збільшення відсотку відрахування ПДФО (зараз 40%, тоді як в містах обласного значення – 60%)

Сподіваємося, незважаючи на марафон з ухвалення Державного бюджету України, ще є час і політична воля зробити вирівнювання фінансової спроможності однаковим правилом для всіх громад, у тому числі громади міста Києва.

Ми, голови обласних рад, справедливий розподіл базової і реверсної дотації вважаємо тестом на справедливість не лише для Мінфіну, а й для нового Прем’єр-міністра. А ще – це прекрасна можливість довести, що контрольна функція парламенту через бюджетний комітет Верховної Ради України працює!