Як не наробити помилок у податковій і фінансовій звітностях

Лайфхаки досвідченого аудитора

У Львові 12 лютого провели семінар щодо новацій у податковому законодавстві «Forum West #Податки». Про зміни в законодавстві, особливості складання річної податкової та фінансової звітності у 2018 році бухгалтерам-практикам розповіла аудиторка компанії «Бейкер Тіллі Україна» Ірина Панфілова.

Ідеальна податкова накладна

Аудиторка звернула увагу на найбільш розповсюджені недоліки, що можуть стати підставою для відмови платнику у праві на формування податкового кредиту. Вона порадила ретельно перевіряти реквізити під час заповнення податкових накладних, і звернути увагу на роз’яснення ДФС з цього приводу, викладені у листі від 11 липня 2017 року.

«Це лист, в якому податківці вказали помилки в яких реквізитах їм заважатимуть ідентифікувати операцію, а які – не надто, де вони допускають право платника на податковий кредит попри несуттєву помилку, а де через суттєву помилку такого права платник може бути позбавлений», – сказала Ірина Панфілова.

Не пропустіть найважливіше Додайте ZAXID.NET у вибрані в Google

Ірина Панфілова розповіла про найпоширеніші помилки у заповненні податкових накладних

Відповідно до листа, до помилок у податковій накладній, які дають підставу відмовити у формуванні податкового кредиту, відносять помилки у порядковому номері накладної, даті складання накладної, помилки у податковому номері платника податків, помилки в описі номенклатури товарів, у кодах товарів і послуг.

У цьому ж листі податківці звернули увагу на обов’язковість правильно оформлених первинних документів та відповідність їх умовам договору, в межах якого здійснюється фінансово-господарська діяльність.

«Якщо є розбіжності у первинних документах і податковій накладній, це дає підставу нарахувати додаткові податкові зобов’язання», – зазначила вона.

Правильний код

Щодо правильності визначення кодів товарів і послуг, які заносять у свої договори та податкові накладні підприємці, аудиторка порадила звернутися до компетентних органів.

«Коли є хоч найменший сумнів з-приводу правильності визначення коду, необхідно звернутися за офіційним роз’ясненням до торгово-промислової палати та Мінеконорозвитку, тоді матимете офіційне обґрунтування визначення коду», – сказала вона.

Не менш прискіпливо треба стежити за відповідністю назв товарів і послуг, зазначених у договорах та податкових накладних.

«Потрібно, щоб було слово в слово співпадіння назв номенклатури товарів та послуг у первинних документах і в податковій накладній. Для когось, можливо, немає значення «масло «Селянське» чи «масло «Вершкове», а для податківців це будуть різні товари. У такому випадку податківці будуть вважати, що є неправомірна підстава для формування податкового кредиту і можуть його зняти», – прокоментувала Ірина Панфілова.

Ризики донарахування ПДВ

ПДВ донараховують у випадку, коли платник податку прийняв рішення про ліквідацію основних засобів. Проте є виняток – коли ця ліквідація є вимушеною.

Це необхідно ретельно обґрунтувати. Має бути рішення ліквідаційної комісії про те, що подальше використання такого засобу неможливе. Якщо йдеться про дороговартісний засіб, бажано мати документально оформлений висновок технічного персоналу або зовнішнього експерта про те, що подальше його використання неможливе, а ремонт – економічно недоцільний. Також необхідно правильно заповнити акт списання.

Треба також звернути увагу на те, що у Податковому кодексі зазначено, що податкові зобов’язання у випадку ліквідовуваних засобів нараховуються, виходячи з їх ринкової вартості, але не нижче балансової вартості.

Списання безнадійної заборгованості

«Списувати безнадійну заборгованість – це управлінське рішення платника податку. Ризик донарахування ПДВ у цьому випадку є дуже суттєвим, треба бути готовим відстоювати своє право у суді. Судова практика з цього приводу у нас – 50% на 50%», – повідомила аудиторка.

Бухгалтерам розповіли про ризики донарахування ПДВ

За її словами, є низка виграних податківцями справ на підставі того, що товари і послуги, які були отримані і неоплачені протягом трьох років (у зв’язку з чим і списується заборгованість – ред.) є безоплатно отриманими, відповідно платник їх не придбавав, а якщо не придбавав, то права на податковий кредит немає.

Безоплатна роздача товарів

Відповідно до роз’яснення ДФС, викладеного у листі 8 грудня 2017 року, безоплатна роздача товарів підприємством трактується як безоплатне постачання товарів, а послуги з постачання є об’єктом оподаткування ПДВ.

«Тим часом роздача рекламних матеріалів: буклетів, листівок, які не несуть жодної матеріальної цінності, а лише рекламну інформацію, можна розглядати як витрати на рекламу і зобов’язання нараховувати ПДВ вони не несуть», – прокоментувала Ірина Панфілова.

Штрафи, пеня, відшкодування збитків

Кошти, отримані підприємством у вигляді штрафів і пені не є об’єктами оподаткування, це прямо передбачено у ст. 188 Податкового кодексу.

Що ж до відшкодувань збитків за втрачене або пошкоджене майно, то вони за податковим законодавством, мають оподатковуватися ПДВ.

Під час семінару розглянули питання податкових пільг

«Платники у більшості випадків не нараховують ПДВ на всю суму претензій, а лише на собівартість втраченого товару. На цю різницю виникає ризик донарахування податкових зобов’язань», – зазначила аудиторка.

Умовний продаж

З 1 січня 2018 року діє нова редакція п. 198.5 ст. 198 Податкового кодексу, відтак умовний продаж можна проводити лише щодо тих активів, які були придбані з ПДВ.

Збільшення терміну реєстрації податкової накладної

З грудня 2017 року діє норма, що право на визнання податкового кредиту є не протягом 365 календарних днів, а упродовж 1095 днів. Тобто зберігати податкову накладну і не включати у податковий кредит можна упродовж трьох років, а не одного, як це було раніше.

У зв’язку зі зміною розтермінування визнання податкової накладної на три роки, додали й новий штраф за несвоєчасну реєстрацію податкових накладних – 50% ПДВ, якщо реєстрація накладної відбулася на 366 календарний день і більше.

Актуальні ІТ-пільги

У 2018 році з-під оподаткування ПДВ вивели не тільки операції з постачання програмної продукції, а також операції з програмною продукцією, які не вважаються роялті. Тобто не обкладаються ПДВ не лише постачання комп’ютерних програм, але й такі результати комп’ютерного програмування як різноманітні онлайн-сервіси.

«Від оподаткування ПДВ звільняються операції з постачання програмної продукції, а потім маємо роз’яснення, що таке комп’ютерна продукція: це – онлайн-доступ чи комп’ютерна програма, чи інтернет-сайт, але в першу чергу має бути операція з постачання. Якщо ми не маємо операції з постачання, то далі можна не читати. Один з наших клієнтів звернувся за індивідуальною податковою консультацією з цього приводу», – розповіла Ірина Панфілова.

Електромобілі та імпортне обладнання

До кінця 2018 року дозволене ввезення для власних потреб електромобілів без сплати акцизу та ПДВ.

Також до 1 січня 2020 року можна отримати розстрочення ввізного ПДВ на два роки без нарахування відсотків, штрафів, пені, якщо імпортується обладнання, що кваліфікується за визначеними кодами УКТ ЗЕД (великий перелік – ред.) для переобладнання підприємства. Таке обладнання не можна продавати чи передавати в оренду. Податковий кредит виникає поступово разом з розстроченням ПДВ протягом двох років.

Підводні камені справляння податку на прибуток

Термін подачі річної декларації з податку на прибуток збільшили із 40 до 60 календарних днів, що настають за останнім календарних днем звітного року.

Амортизація зношених засобів

Перевіряючи правильність визначення податку на прибуток тепер податківці значно частіше здійснюють перерахунок амортизації на підставі неправильно вказаних термінів, віднесення основних засобів не до тих груп.

Актуальним залишається питання амортизації основних засобів, в яких вартість наближається до нуля. Бухгалтерськими стандартами передбачено, що під час проведення інвентаризації необхідно переглядати і продовжувати терміни експлуатації об’єктів, у яких він завершується. Якщо цього не зробити, у податківців виникають питання щодо витрат на ремонти і технічне обслуговування основних засобів, які за документами уже не використовується.

Ремонти

Часто платники не оформлюють належним чином рішення про характер ремонту, який проводять: капітальний чи поточний. Проте рішення про характер ремонту має прийматися керівником підприємства: має бути відповідний наказ чи резолюція керівника на акті виконаних робіт.

Аудиторка відповіла на актуальні питання адміністрування податку на прибуток

«Це – те питання, де податківці дуже прискіпливі, і піднімають усі документи, особливо якщо суми витрат є суттєвими. Це стосується не лише ремонтів проведених на замовлення підприємства, але й ремонтів, проведених власними силами. Їх часто оформляють лише актом на списання матеріалів. Якщо йдеться про суттєві суми, треба оформлювати відповідне рішення, в якому зазначати характер ремонту», – прокоментувала аудиторка.

Прискорена амортизація

Як і в попередньому, у 2018 році продовжує діяти правило про прискорену амортизацію основних засобів четвертої групи, тобто машин та обладнання. Їх можна прискорено амортизувати протягом двох років, лише користуватися можна виключно у власній господарській діяльності, без права передачі в оренду чи продажу таких основних засобів.

Ліквідація основних засобів

У податковому обліку визнаються витрати, якщо вони підтверджені усіма необхідними первинними документами. Тож податківці можуть перевірити, чи правильно було оформлене рішення про ліквідацію того чи іншого основного засобу.

Формування резерву відпусток

Аудитор звернула увагу на поширену проблему: на підприємствах не проводять інвентаризацію резерву на оплату відпусток у кінці року. За її словами, обов’язково необхідно створювати резерв на оплату відпускних. На 31 грудня на підприємстві має бути бухгалтерська довідка про проведену інвентаризацію резерву оплати відпускних.

Формування резерву у разі списання безнадійної заборгованості

«Коли підприємства списують за рахунок витрат дебіторську заборгованість, яка відповідає ознакам безнадійності визначених Податковим кодексом, вони мають право залишити ці витрати з метою оподаткування. Проте не роблять необхідні помітки у додатку РІ (різниці – ред.). Ця сума має бути відображена і в лівій частині таблиці, і у правій частині таблиці. Якщо її не зазначити, податківці будуть тестувати її на ознаки безнадійності, щоб визначити право на зменшення фінансового результату», – прокоментувала аудиторка особливості формування фінансового результату.

Вона також додала, що з 1 січня 2018 року заборгованість фізосіб, яка прощена кредиторами до закінчення терміну позивної давності, вже не відноситься до безнадійності заборгованості у розрізі оподаткування.

Коригування фінансового результату

З 1 січня 2018 року необхідно коригувати фінансовий результат на 30% при придбанні товарів, робіт чи послуг не лише у нерезидентів, зареєстрованих у низькоподаткових резиденціях, але й у нерезидентів, зареєстрованих у низькоподаткових організаційно-правових форм. Йдеться про новий перелік, затверджений урядом, – №480.

Зміни в обліку готівки

5 січня 2018 року набуло чинності нове положення НБУ про ведення касових операцій. Відповідно до нього, оприбуткування готівки є проведення обліку готівки виключно у касових книгах та книгах обліку доходів і витрат, і робити це необхідно у день одержання готівки.

«Перебачили додатковий обов’язок для підприємств самостійно розробити і затвердити внутрішній порядок оприбуткування готівки у касі, в якому максимально врахувати особливості роботи підприємства і його відокремлених підрозділів (розпорядок, режим роботи)», - зазначила Ірина Панфілова.

У межах Forum West відбудеться сім профільних спеціалізованих семінарів упродовж року

Для підприємців також розширили можливості щодо здавання готівкової виручки. Тепер її можна здавати не лише до банків чи відділень поштового зв’язку, але й через банківські банкомати, термінали самообслуговування та до небанківські фінустанови, які мають ліцензію НБУ на переказ коштів.

Новації в бухгалтерському обліку

З 1 січня 2018 року набув чинності новий закон «Про бухгалтерський облік». Відповідно до нього, на підприємствах мають бути затверджений документи з облікової політики, він не має бути формальним, фактичний облік має відповідати обліковій політиці.

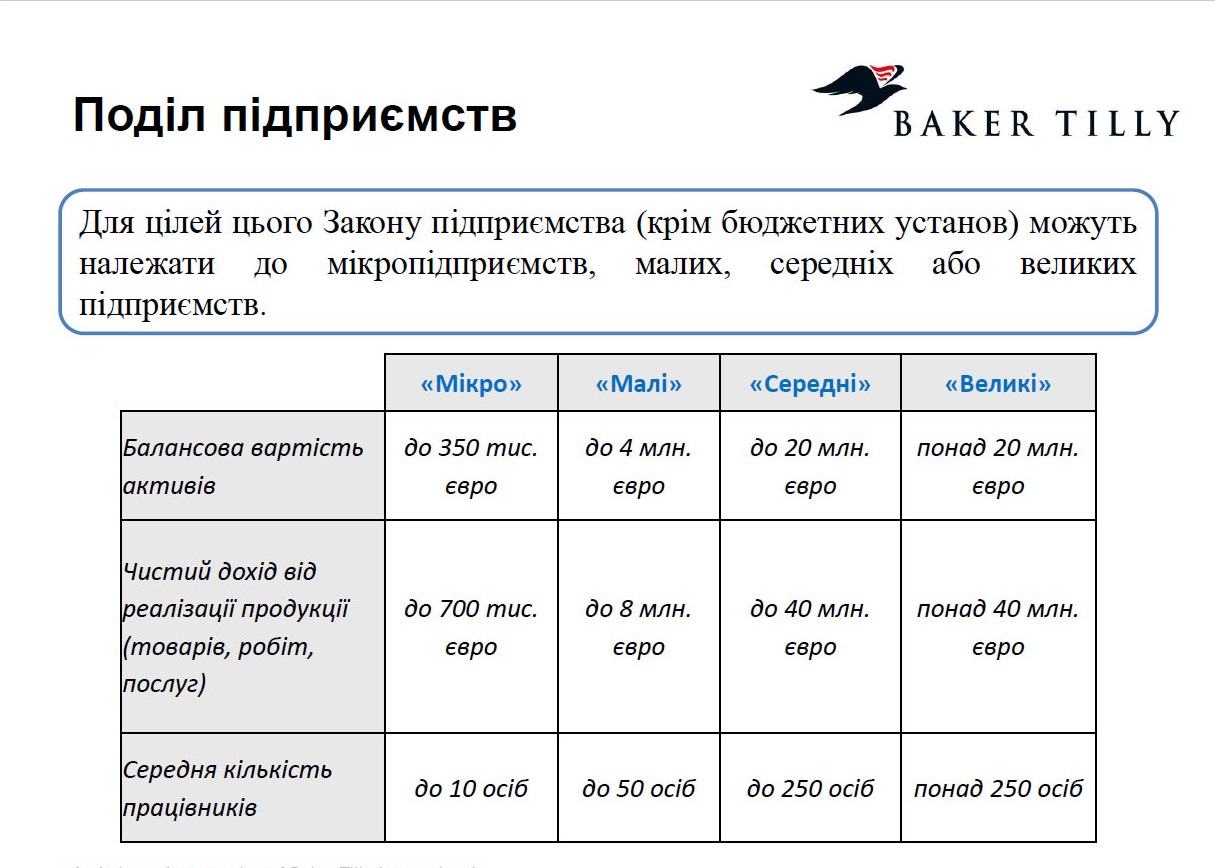

У згадуваному законі проведено поділ підприємств на мікро-, малі, середні та великі, відповідно до трьох визначених критеріїв, а саме: за балансовою вартості активів, обсягом чистого доходу від реалізації продукції та кількістю працівників, які визначаються на дату складання річної фінансової звітності за рік, що передує звітному. Для визначення виду підприємства достатньо, щоб підприємство відповідало двом із трьох цих критеріїв.

Уся фінансова звітність великих і середніх підприємств має стати публічною. Такі підприємства мають оприлюднювати фінансову звітність разом з аудиторськими висновками не пізніше 1 червня. Більше така інформація не може бути комерційною таємницею.

Великі і середні підприємства, за цим законом також зобов’язані подавати звіти про управління. Форму цього звіту має розробити Міністерство фінансів, її ще немає. Щоправда, відомо, що середні підприємства у цьому звіті не будуть зобов’язані відображати нефінансову інформацію.

Перехід на міжнародні стандарти бухобліку

Виокремлено також підприємства, що становлять суспільних інтерес. До них віднесли емітентів цінних паперів, банки, страхові компанії, недержавні пенсійні фонди, і підприємства, які належать до великих за вище вказаними критеріями.

Усі такі підприємства мають складати фінансову звітність і консолідовану фінансову звітність за міжнародними стандартами.

У середовищі бухгалтерів обговорюють нові стандарти фінансової звітності

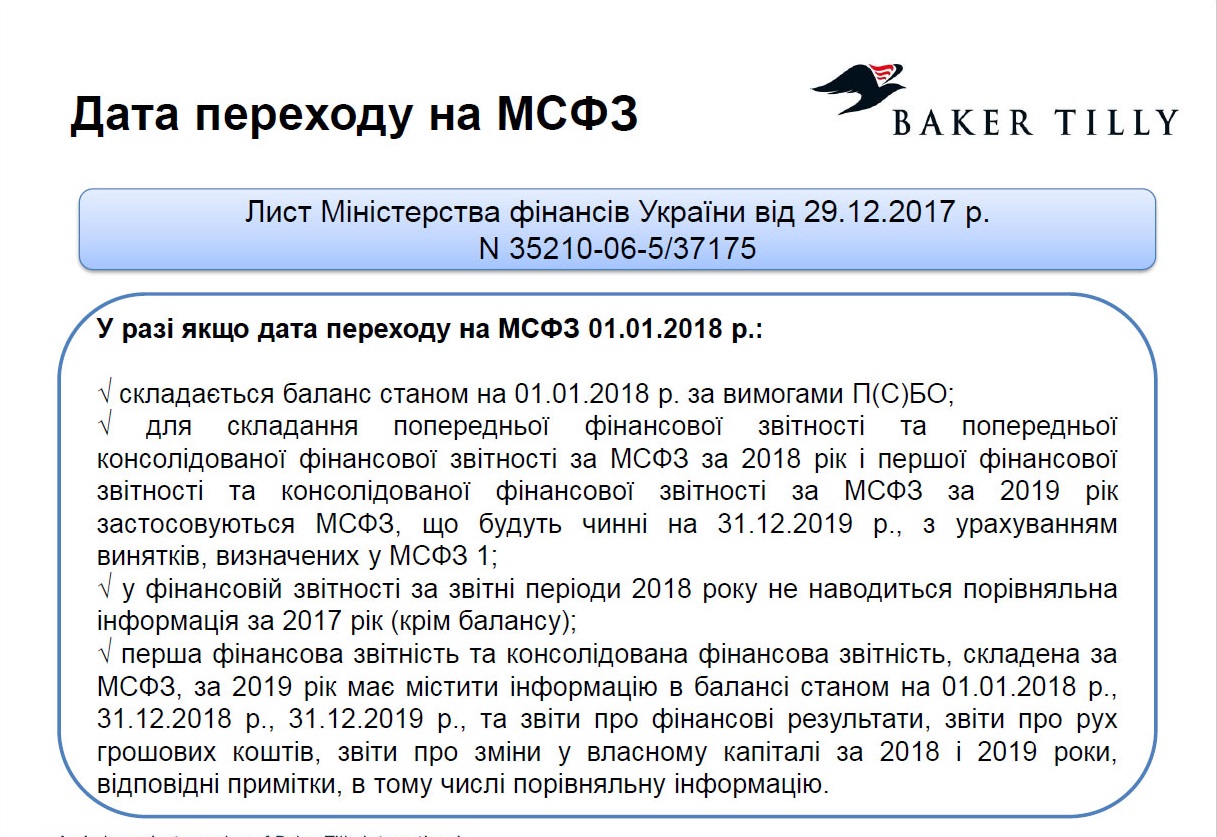

Міністерство фінансів у грудні 2017 року надало роз’яснення, як має відбуватися перехід на міжнародні стандарти фінзвітності для великих підприємств. Перша така звітність буде подаватися за 2019 рік, але уже зараз необхідно здійснити перші підготовчі кроки.

Консолідована фінзвітність

Цим законом також передбачене обов’язкове складання консолідованої фінзвітності підприємствами, які контролюють інші підприємства. Якщо є дочірні підприємства, така компанія має складати консолідовану фінансову звітність. Консолідовану звітність можна не подавати у тому випадку, коли сумарно показники групи підприємств відповідають двом із трьох критеріїв: балансова вартість – не перевищує 4 млн євро, дохід – 8 млн євро, а кількість працівників – 50 осіб. Звіт про управління такі підприємства мають подавати разом із консолідованою звітністю.

*З усіма презентаціями спікерів семінару можна ознайомитися на сайті Forum West