Буде пенсія чи не буде – ось у чому питання

Як забезпечити собі пенсію в Україні

До теми

Питання забезпечення старості та отримання пристойної пенсії починає турбувати не тільки громадян пенсійного віку, але й молодь. Допоки ти молодий – ти маєш змогу працювати та забезпечувати себе не тільки всім необхідним для життя, але й подорожами та хобі. Але для більшості українців все змінюється із виходом на пенсію – про подорожі та хобі можна навіть не мріяти. А так хочеться не втратити це у старості!

Вихід є! Якщо звернути увагу на європейських пенсіонерів, для них пенсія – це початок нового та безтурботного життя. Вони багато подорожують, їх можна побачити скрізь по всьому світу. Вони мають кошти для себе та можуть дозволити не лише чашечку кави зранку. Чому? Відповідь проста – власні пенсійні заощадження.

Пенсійна ситуація в Україні

Основою пенсійного забезпечення більшості українців є Солідарна пенсійна система. Ця система була запущена ще в Радянському Союзі у 50-х роках XX століття. На момент запуску на одного пенсіонера Радянського Союзу приходилося чотири працівники, пенсійні відрахування яких забезпечували виплати пенсій. Звісно, що при такому співвідношенні між пенсіонерами та працюючими громадянами Солідарна пенсійна система була здатна забезпечувати пенсіями та навіть строювати певний запас в Пенсійному Фонді. З часом кількість пенсіонерів зростала, що призводило до зміни балансу щодо працюючих та спричиняло додаткове навантаження на Пенсійний Фонд. Ще навіть за часів Радянського Союзу співвідношення між пенсіонерами на працюючими зсунулося з вказаного вище 1/4 до 1/1,5.

В Україні, у порівнянні із Радянським Союзом, ситуація з пенсійним забезпеченням погіршилась і дедалі погіршується. Вже зараз пенсійні відрахування одного працюючого забезпечують пенсією понад одного пенсіонера. Тобто – якщо на момент запуску Солідарної пенсійної системи на одного пенсіонера приходилося чотири працюючих, то зараз – на одного працюючого приходиться більше одного пенсіонера. Таке співвідношення спричиняє велике навантаження на Пенсійний фонд та постійний його дефіцит: відрахувань до Пенсійного фонду стає все менше, а виплат пенсій – все більше. Говорити про достойне пенсійне забезпечення від державного Пенсійного фонду такій ситуації – безглуздо.

Оперативні, достовірні і найважливіші новини тут Додайте ZAXID.NET у вибрані в GoogleВже багато років йдуть розмови та дискусії щодо реформування Пенсійної системи України шляхом запровадження недержавного обов’язкового пенсійного забезпечення, але реального старту реформ поки не відбулося.

Тому єдиний спосіб подбати про власну пенсію та не залежати від держави – це накопичувати на власну пенсію самостійно. Саме для надання такої можливості, було прийняте рішення фінансової групи ТАС створити власний недержавний пенсійний фонд «Фонд пенсійних заощаджень».

Як же накопичити на достойну пенсію?

Інструментів для накопичення на особисту пенсію є чимало і вони передбачають різні стартові вклади, мають умови, які можуть потребувати додаткових знань. Так, не кожен може накопичити стартовий капітал для купівлі нерухомості (як способу фінансування майбутньої пенсії) або розібратись в покупках акцій, облігацій та інших паперів. Звичайно, найпоширенішим інструментом накопичення є депозит, але цей інструмент – спокуса використати на інші речі, які будуть актуальні раніше пенсійного віку.

Тому один з оптимальних варіантів накопичення саме на пенсію – недержавні пенсійні фонди. Саме тут можна накопичувати без фіксованих внесків, без фіксованих періодів та обов’язкових платежів. Вкладник пенсійного фонду самостійно вирішує, скільки часу будете оплачувати, яку суму та протягом якого періоду отримувати.

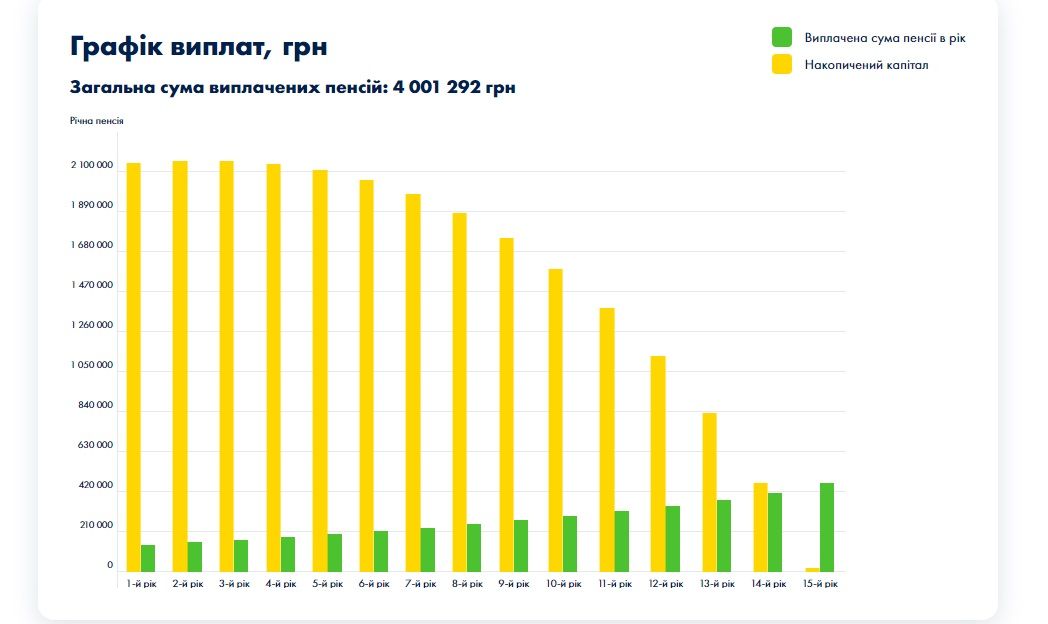

Існують калькулятори недержавної пенсії для планування своїх внесків та виплат. Досить детальний калькулятор на сайті «Фонд пенсійних заощаджень», де наглядно все можна оцінити на графіках планування своєї пенсії.

Зараз в Україні близько 68 таких фондів та 7% українців уже користуються послугами НПФ. Робота фондів базується на Законі України «Про недержавне пенсійне забезпечення». Недержавні пенсійні фонди не можуть бути банкрутами. В разі незадоволення роботою певного НПФ є можливість вільно переводити накопичений пенсійний капітал з одного НПФ до іншого – без комісій, штрафів та будь-яких санкцій.

Як працюють недержавні пенсійні фонди?

Для здійснення діяльності НПФ укладає договори із обслуговуючими організаціями: Адміністратором, Компанією з управління активами (КУА) та Зберігачем. Зазвичай, з цими компаніями можна ознайомитись на сайті недержавних фондів.

До функцій Адміністратора входить: ведення персоніфікованого обліку учасників пенсійного фонду, укладення пенсійних контрактів від імені пенсійного фонду, забезпечення здійснення пенсійних виплат учасникам фонду у випадках, передбачених законом, надання пенсійному фонду агентські та рекламні послуги тощо. По суті Адміністратор – це офіс з управління пенсійними контрактами.

КУА займається інвестиційною діяльністю та формує прибуток для учасників НПФ.

Зберігач займається веденням рахунків НПФ, виконанням розпоряджень Адміністратора та КУА щодо пенсійних активів та виконує функцію контролю щодо операцій з управління пенсійними активами.

З боку Учасника Фонду робота НПФ виглядає наступним чином:

Учасник НПФ укладає пенсійний контракт з Адміністратором НПФ;

Учасник здійснює внески на індивідуальний пенсійний рахунок;

Адміністратор НПФ веде облік та звітує про стан пенсійного рахунку учасника;

Для отримання доходу та захисту коштів від інфляції внески інвестуються КУА;

Після досягненню пенсійного віку Учасник НПФ отримує недержавну пенсію відповідно до пенсійного контракту. І навіть у період виплат пенсії кошти інвестуються та примножуються.

Роботу недержавних фондів контролюють Національна комісія з цінних паперів та фондового ринку та Національний банк України.

Як отримати свої виплати?

Пенсійний капітал – це персональна власність учасника НПФ, яка нікуди не може бути використана, переведена чи виведена. Ця власність теж переходить у спадок. Свої виплати учасник НПФ отримує згідно з умовами договору: або довічна пенсія, або виплати протягом певного періоду.

Починати отримувати виплату недержавної пенсії можна за 10 років до виходу на пенсію відповідно до загальнообов’язкового державного пенсійного страхування згідно із законодавством України.

Процедура отримання пенсії з НПФ дуже проста: учасник НПФ пише заяву про бажання отримувати пенсію та вказує бажаний строк отримання пенсійних виплат. Якщо учасник НПФ бажає отримувати пенсію на строк від 10 до 30 років – в такому разі пенсійні виплати буде проводити Адміністратор НПФ. В разі, якщо учасник НПФ бажає отримувати пенсійні виплати довічно – в такому разі необхідно укласти договір зі Страховою компанією і Страхова компанія буде робити пенсійні виплати.

Як вибрати недержавний пенсійний фонд

Звичайно, у звітах Фонду про результати діяльності важко розібратися людині без спеціальних знань та досвіду, тому радимо звернути увагу на ключові показники діяльності Фондів, які потрібно оцінювати в комплексі, а не окремо. Також оцінку фінансових показників доцільно проводити у динаміці, за певний проміжок часу.

Один найперших і найпростіших знань про Фонд – це засновник. По засновнику можна оцінити, наскільки для власника напрямок пенсійного забезпечення є стратегічним. Саме знання про засновника та термін роботи Фонду на ринку покажуть ступінь досвіду роботи з фінансами та напряму впливають на репутацію Фонду на ринку.

Показники на які потрібно звернути увагу:

- як довго працює Фонд;

- скільки учасників у Фонді;

- кількість активів;

- динаміка доходу з управління пенсійними активами - її потрібно порівнювати з іншими інструментами за цей період;

- кількість виплат.

Чим вищі показники у комплексі оцінки та аналізу діяльності Фонду, тим надійнішим вважається Фонд.

Тому варто задуматись самостійно над забезпеченням фінансової незалежності у пенсійному віці та не зволікати, адже раніше розпочнете заощаджувати – більші виплати зможете отримати! Не забувайте про хобі, подорожі та свій стиль – все це можливо на пенсії, якщо розпочнете думати про це зараз і використаєте можливість надійних фінансових фондів, наприклад, як Фонд пенсійних заощаджень від TAS Group.